Het hart van de computerboekhouding wordt gevormd door het grootboek-rekeningschema. Omdat het samenstellen van overzichten met behulp van het computerprogramma mede afhankelijk is van de gekozen grootboekrekeningen, is het van belang om vooraf goed na te denken over het gebruik van verschillende grootboekrekeningen en de groepering daarvan in het rekeningschema

Zie Voorbeeld Rekeningschema

We onderscheiden de grootboekrekeningen in twee hoofdgroepen en twee sub-groepen:

Balansrekeningen

- Een groep rekeningen voor de Activa

- Een groep rekeningen voor de Passiva

Resultatenrekeningen

- Een groep rekeningen voor de Opbrengsten

- Een groep rekeningen voor de Kosten

Decimale coderingsstelsel

Decimale coderingsstelsel

De grootboekrekeningen in een rekeningschema worden ingedeeld in rubrieken en groepen. Dit zorgt ervoor dat gemakkelijk een overzicht kan worden samengesteld waarbij alle bij elkaar horende posten worden samengevat.

Afhankelijk van het aantal grootboekrekeningen kan vooraf worden vastgesteld uit hoeveel cijfers een rekeningnummer mag bestaan. In veel gevallen is een rekening nummer van 6 cijfers ruim voldoende. De opbouw hiervan is bijv. als volgt:

De eerste twee cijfers geven de rubriek aan,

bijvoorbeeld rubriek 40 = kostensoorten

Het derde en vierde cijfer geven de groep aan,

bijvoorbeeld groep 50 = huisvestingskosten

Het vijfde en zesde cijfer geven een subgroep aan

bijvoorbeeld subgroep 20 = energiekosten

Het volledige rekeningnummer is dan bijv. " 405020 Gas, Water & Electra"

Bij het opstellen van het schema is het van belang tussen de verschillende groepen enige ruimte in de nummering op te nemen zodat later, indien nodig, rekeningen kunnen worden ingevoegd. De indeling van het rekeningschema is vaak gebaseerd op de zogenaamde "decimale" indeling. Dat houdt in, dat gebruik kan worden gemaakt van maximaal 10 rubrieken.

Een veel gebruikte indeling voor een productie administratie is de volgende:

| Rubriek | Soorten grootboekrekeningen |

| 0 | Vaste activa, eigen vermogen, voorzieningen en vreemd lang vermogen |

| 1 | Vlottende activa en vlottende passiva |

| 2 | Neutrale rekeningen (vaak controlerende tussenrekeningen) |

| 3 | Voorraad grond en hulpstoffen |

| 4 | Kostensoorten |

| 5 | Kostenplaatsen |

| 6 | Fabricagerekening |

| 7 | Voorraad gereed product |

| 8 | Verkooprekeningen |

| 9 | Resultatenrekeningen |

Deze indeling is geënt op een boekhouding voor productiebedrijven. Het is natuurlijk mogelijk om hiervan af te wijken door in een handelsonderneming de rubrieken 3,5 en 6 niet te gebruiken.

In het rekeningschema dat is opgenomen in bijlage A zijn alleen de rubrieken 0,1,2,3,4,8 en 9 gebruikt.

"Zuivere" grootboekrekening

Een van de belangrijke voordelen van het werken met het boekhoudpakket WinTree Financiële Administratie is de mogelijkheid om meerdere keren per boekjaar een balans en/of een resultatenoverzicht te maken.

Hierdoor komt ook gedurende de verslagperiode voldoende informatie beschikbaar om een goed bedrijfsbeleid te voeren.

Het is van belang om bij het samenstellen van het rekeningschema rekening te houden met het feit dat gedurende het jaar met periodieke overzichten (bijv. maandelijkse resultatenoverzichten) zal worden gewerkt. Als maandelijks een resultatenoverzicht gemaakt moet worden, dan moet rekening worden gehouden met het feit dat niet alle mutaties plaatsvinden in de periode waarin ze boekhoud-kundig thuis horen.

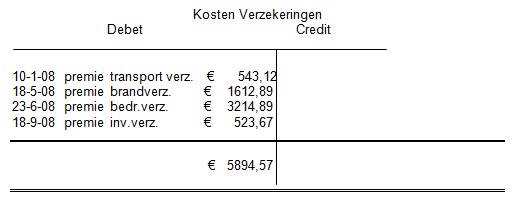

Dit heeft de volgende oorzaak: op een kostenrekening worden alle mutaties geboekt die betrekking hebben op een bepaald onderwerp. Bijvoorbeeld op de rekening "Kosten Verzekeringen" worden alle premies geboekt die betrekking hebben op verzekeringen.

Deze rekening kan er als volgt uitzien:

Wanneer op de verschillende premiebetalingen gelet wordt en gekeken wordt naar de termijn waarover de premie wordt betaald dan ontstaat het volgende overzicht:

|

10-1-08 |

Transport verzekering |

€ 543,12 |

Periode |

1-2-08 - |

1-2-09 |

|

18-5-08 |

Brandverzekering |

€ 1.612,89 |

Periode |

1-6-08 - |

1-6-09 |

|

23-6-08 |

Bedrijfsverzekering |

€ 3.214,89 |

Periode |

1-7-08 - |

1-7-09 |

|

18-11-08 |

Inventarisverzekering |

€ 523,67 |

Periode |

1-12-08 - |

1-12-09 |

Hieruit blijkt dat de betaalde bedragen niet volledig betrekking hebben op de periode waarin ze geboekt zijn.

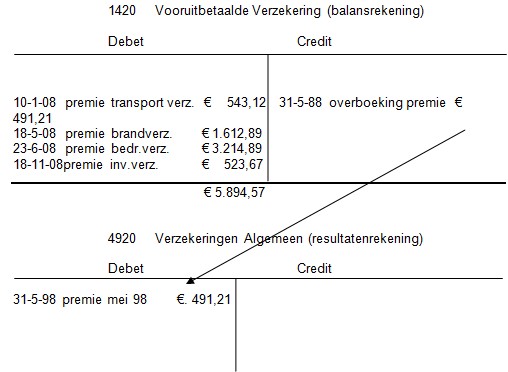

Voorbeeld: de boekingen t.m. mei 2008.

In deze periode is € 543,12 + € 1612,89 = € 2156,01 aan verzekeringspremie betaald.

Wanneer, met behulp van deze grootboekrekening een resultatenrekening moet worden samengesteld over de maand Mei 2008 dan is dit niet het juiste kostenbedrag. Het bedrag ter hoogte van € 2156,01 is het bedrag dat tot dan toe betaald is.

Het bedrag dat over de maand mei 2008 als kosten dient te worden geboekt is anders nl. 1/12 deel van alle verzekeringspremies ofwel 1/12 * 5894,57 = 491,21.

Dit wordt boekhoudkundig opgelost door de grootboekrekening "Kosten verzekeringen" te splitsen in twee grootboekrekeningen nl. een grootboekrekening waarop alle vooruitbetaalde premies geboekt worden en een aparte grootboekrekening waarop dat deel van de verzekeringskosten geboekt wordt dat betrekking heeft op de periode waarover het resultaat bepaald moet worden. In het voorbeeld is dit de maand mei 2008.

Dit voorbeeld wordt als volgt uitgewerkt:

Stel dat een resultatenrekening samengesteld moet worden over de maand Mei 2008 dan moet van iedere jaarpremie 1/12ste deel overgeboekt worden van de rekening 1420 "Vooruitbetaalde verzekering" naar 4920 "Verzekeringen algemeen". 1/12 deel van 5894,57 is € 491,21.

De betreffende journaalpost wordt dan:

| 4920 | Verzekeringen Algemeen | €491.21 |

| Aan 4920 | Vooruitbetaalde verzekeringen | €491.21 |

Om er voor te zorgen dat de resultatenrekeningen in het grootboek steeds het juiste kosten- of opbrengstbedrag aangeeft moeten in iedere periode zgn.

"Periodieke journaalposten" worden gemaakt. Het verdient aanbeveling om van deze periodieke journaalposten een register aan te leggen en ze te verwerken in het dagboek "memoriaal".